- Boeken

- Informatief

- Gamma

- recht algemeen

- fiscaal recht

- ART. 15B WET VPB 1969 IN DE PRAKTIJK

Wolters Kluwer Nederland B.V.

ART. 15B WET VPB 1969 IN DE PRAKTIJK

66,50incl BTW

Vertrouwd sinds 1927

Persoonlijke aandacht en advies

Vanaf 17,50 gratis verzenden NL & BE

Meer dan 150.000 artikelen online

Omschrijving ART. 15B WET VPB 1969 IN DE PRAKTIJK

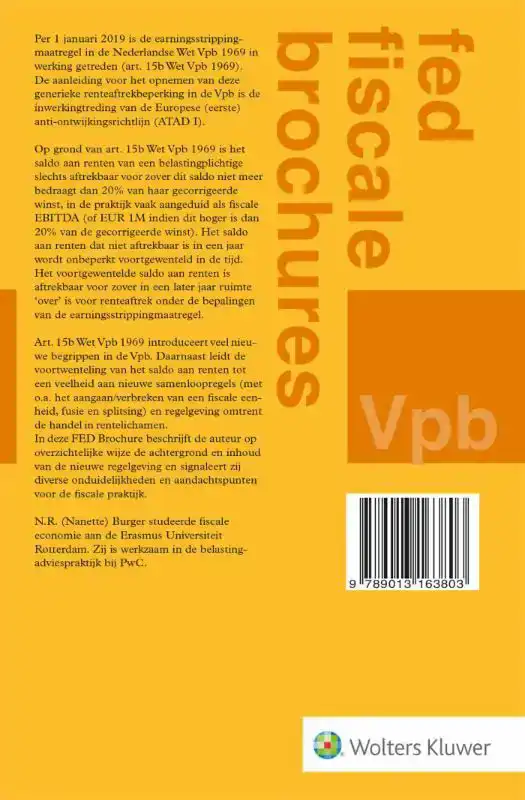

Deze titel bevat een diepgaande en complete uitleg over de regelgeving van art. 15b Wet Vpb 1969. Er is geen ander allesomvattend boek over de toepassing van dit artikel op de markt. De titel bevat een veelheid aan praktijkvoorbeelden met rekenkundige uitwerkingen en is onmisbaar voor belastingadviseurs, bedrijfsfiscalisten, belastinginspecteurs en fiscale beleidsmakers. Per 1 januari 2019 is de earningsstrippingmaatregel in de Nederlandse Wet Vpb 1969 in werking getreden. De aanleiding voor het opnemen van deze generieke renteaftrekbeperking in de vennootschapsbelasting is de inwerkingtreding van de eerste Europese anti-ontwijkingsrichtlijn. Op grond van art.15b Wet Vpb 1969 is het saldo aan renten van een belastingplichtige slechts aftrekbaar voor zover dit saldo niet meer bedraagt dan 20% van haar gecorrigeerde winst, in de praktijk vaak aangeduid als fiscale EBITDA. Het saldo aan renten dat niet aftrekbaar is in een jaar wordt onbeperkt voortgewenteld in de tijd. Het voortgewentelde saldo aan renten is aftrekbaar voor zover in een later jaar ruimte ''over'' is voor renteaftrek onder de bepalingen van de earningsstrippingmaatregel. De FED brochure Art. 15b Wet Vpb 1969 in de praktijk geeft een duidelijke en complete uitleg over de nieuwe begrippen, samenloopregels en regelgeving voor de handel in rentelichamen die zijn opgenomen als gevolg van de invoering van art. 15b Wet Vpb 1969. De titel beschrijft op overzichtelijke wijze de achtergrond van de nieuwe regelgeving en signaleert diverse onduidelijkheden en aandachtspunten voor de fiscale praktijk. Dankzij de complete uitleg is de titel onmisbaar voor verschillende praktiserende fiscalisten, zoals: De belastingadviseur; om zijn/haar klant beter te kunnen adviseren over de gevolgen van de toepassing van art. 15b Wet Vpb 1969 De bedrijfsfiscalist; om te begrijpen op welke wijze art. 15b Wet Vpb 1969 gevolgen gaat hebben voor de toegestane renteaftrek van het bedrijf De belastinginspecteur; om te kunnen beoordelen in hoeverre art. 15b Wet Vpb 1969 renteaftrek beperkt bij belastingplichtigen die door hem/haar worden gecontroleerd De fiscaal beleidsmaker; om inzicht te krijgen in de moeilijkheden waar de praktijk tegenaan loopt bij de toepassing van art. 15b Wet Vpb 1969. Deze titel sluit aan bij de actuele ontwikkelingen rondom belastingontwijking en grondslaguitholling (BEPS). De belangrijkste reden van Nederland en de EU om een earningsstrippingmaatregel in de wet op te nemen is namelijk het voorkomen van grondslaguitholling door bedrijven. Daarnaast sluit de inwerkingtreding van deze renteaftrekbeperking aan bij de wens van Nederland en de EU om eigen vermogen en vreemd vermogen gelijker te behandelen en zodoende de stimulans van bedrijven omte financieren met vreemd vermogen tegen te gaan. Art.15b Wet Vpb 1969 in de praktijk is bedoeld voor de praktiserende fiscalist, zoals de belastingadviseur in de (Nederlandse) VPB-praktijk, maar ook voor de bedrijfsfiscalist, de belastinginspecteur bij de Belastingdienst en de fiscaal beleidsmaker die zich in dit vakgebied begeeft.

Leesfragment

Reviews

0.0/5.0

Gemiddelde uit 0 reviews

Meest behulpzame reviews

Nog geen reviews geschreven